検察ユニオンは今回、関係者の間で「馬見塚メモ」と呼ばれ、既に複数方面へ流通しているとされる資料の一部を公開します。

この資料は、株式会社ラストワンマイルの現在籍者から、同社が保有していた資料として検察ユニオンに提供されたものです。

資料に元から施されていた黒塗りは、ラストワンマイル社が保有していたとされる時点で既に存在していたものです。今回、赤色で塗りつぶした部分については、無関係な個人や法人のプライバシーを保護するため、検察ユニオンが独自に追加したものです。

なお、検察ユニオンは、現時点において、この資料の作成者、作成経緯、国税・検察内部での正式な位置付けを確定したものではありません。

だからこそ公開します。

これほど重大な内容が記載された資料が、なぜ上場企業であるラストワンマイル社内に存在し、なぜ複数の関係者へ流通するに至ったのか。熊本国税局、鹿児島地方検察庁、福岡高等検察庁、ラストワンマイル社、そして作成者として関係者間で名前が挙がっている人物には、正面から説明していただく必要があります。

ラストワンマイル社内に存在したとされる「馬見塚メモ」

資料の提供経緯と黒塗りについて

今回公開する資料について、検察ユニオンが把握している提供経緯は、次のとおりです。

- ラストワンマイル社の現在籍者から提供を受けた資料であること

- ラストワンマイル社が社内で保有していた資料であると説明を受けていること

- 資料の黒塗り部分は、検察ユニオンへ提供される以前から存在したこと

- 赤塗り部分は、検察ユニオンがプライバシー保護のために追加したこと

- 同一または類似する内容の資料が、既に複数の関係者の間で流通しているとされること

検察ユニオンは、個人情報を無制限に拡散することを目的としているのではありません。

本資料に記載された内容、国税・検察との関係、情報管理の実態、そしてラストワンマイル社を含む各関係先に対する捜査の公平性を、社会的な検証の対象とすることが目的です。

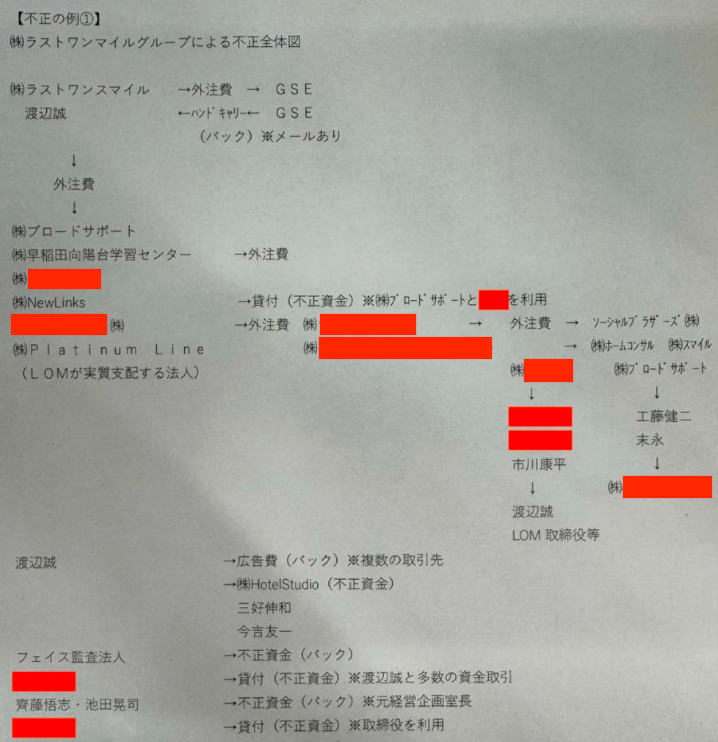

ラストワンマイルグループを中心とする「不正全体図」

資料の1枚目には、「株式会社ラストワンマイルグループによる不正全体図」との表題が記載されています。

その下には、ラストワンマイル社、渡辺誠氏、複数の関連法人・関係者とみられる名称が並び、「外注費」「貸付(不正資金)」「広告費(バック)」「不正資金」といった表現とともに、複雑な矢印で結ばれています。

これは、単なる面談メモや事実関係の聞き取り記録とは、明らかに性質が異なります。

資料の作成者は、ラストワンマイル社を中心とする資金の流れについて、既に一定の結論を持ち、「不正」であるとの評価を加えた上で図式化しているように見えます。

この図が捜査機関へ提出された資料なのであれば、捜査機関は、その全ての矢印、法人、関係者、資金移動について、公平に確認したのでしょうか。

一部の人物だけを捜査対象とし、図の中心部に記載された人物や上場会社について十分な捜査をしないのであれば、この資料は何のために作成されたのでしょうか。

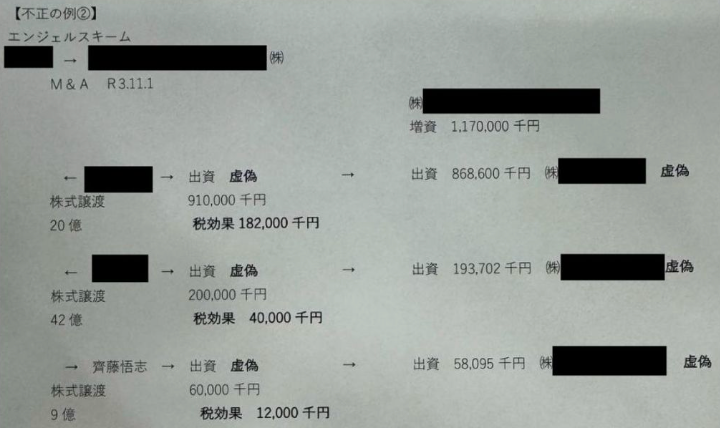

エンジェル税制を利用した「不正の例」と断定する資料

資料の2枚目には、「不正の例②」「エンジェルスキーム」と記載されています。

さらに、「出資 虚偽」「税効果」といった言葉とともに、数十億円規模の株式譲渡、出資、増資とみられる流れが記載されています。

エンジェル税制の適用や株式取引に問題があるかどうかは、契約書、入出金記録、株主名簿、投資契約、事業実態、当事者の認識などを確認しなければ判断できません。

ところが、本資料では、十分な検証過程が示されないまま「虚偽」「不正」といった評価が先に置かれています。

この資料が捜査機関へ提出され、その後の査察・捜査・報道発表に影響したのであれば、事実を調べて結論を出したのか、最初に作られた結論へ事実を当てはめたのかが問われます。

なお、フルネームで記載のある齊藤悟志とは、元ラストワンマイル経営企画室長であった公認会計士である。

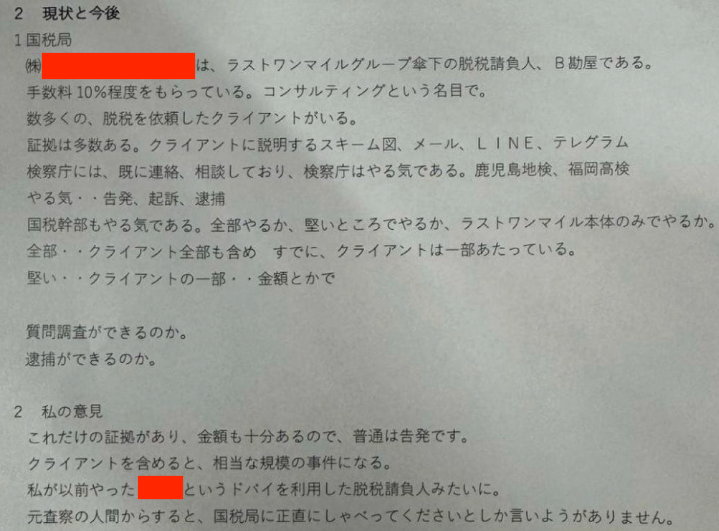

「告発、起訴、逮捕」とまで記載された異常な捜査予告

資料の3枚目には、特定の法人または関係者を、ラストワンマイルグループ傘下の「脱税請負人」「B勘屋」であるとする趣旨の記載があります。

さらに、依頼者が複数存在する、証拠が多数ある、鹿児島地検・福岡高検が「やる気」であるとして、「告発、起訴、逮捕」とまで記載されています。

最後には、質問調査や逮捕が可能かとの記載に続き、「これだけの証拠があり、金額も十分あるので、普通は告発です」とする趣旨の意見も記されています。

捜査とは、本来、証拠を集め、反対証拠を確認し、関係者双方から事情を聴き、犯罪の成立を慎重に検討するものです。

ところが、この資料からは、調査前の段階から「不正」「脱税」「告発」「起訴」「逮捕」という結論が先行していたようにも読み取れます。

仮に、元国税職員など捜査実務に精通した人物が作成し、現職の国税・検察関係者へ働きかける目的で使用していたのであれば、捜査の公正を左右しかねない重大な問題です。

馬見塚武治氏と資料の関係を問う

査察部門で24年間勤務した元国税職員

馬見塚武治税理士事務所の公式サイトによれば、馬見塚武治氏は1987年に東京国税局へ入局し、東京国税局査察部の査察官、統括国税査察官、査察開発課長などを歴任した後、2023年7月に退職し、同年8月に税理士登録したとされています。

https://mamitsuka-zeirishi.com

同事務所の公式サイトでは、馬見塚氏自身が国税局査察部で24年間勤務したと説明し、「数多くの検事さんと良好な関係を築き上げ、今も提携関係にあります」とも記載しています。

もちろん、こうした経歴や検事との関係があることだけで、本資料の作成者であることが証明されるわけではありません。

しかし、本資料が関係者間で「馬見塚メモ」と呼ばれ、馬見塚氏が作成者として認識されている状況がある以上、馬見塚氏本人には、作成の有無、提出先、資料の目的について説明する機会があります。

「地方の国税局や地検は財政に詳しくない」とする趣旨の発言

検察ユニオンには、馬見塚氏と直接会話した組合員が複数存在します。

その組合員らによれば、馬見塚氏は、「地方の国税局や地方検察庁は財政・金融分野に詳しくないため、偏った判断をされることがある」といった趣旨の発言をしていたとされます。

この発言について録音その他の客観資料の有無を含め、検察ユニオンは引き続き確認を行います。

しかし、仮に発言が事実であるならば、地方の国税局や検察庁の能力を一括して低く評価しながら、自らが作成した筋書きや評価を地方機関へ持ち込んでいた可能性も検証されなければなりません。

地方機関が財務や金融に詳しくないと考えていたのであれば、なおさら、一方当事者が作成した資料をそのまま受け入れず、反対資料を含めて慎重に検証する必要があります。

「地方だから詳しくない」「自分は査察経験が長い」という立場の差を利用し、捜査機関の判断を特定方向へ誘導することがあったとすれば、それは地方軽視という問題にとどまりません。

国家権力による捜査の公正そのものに関わります。

国税庁が掲げる守秘義務と「馬見塚メモ」の流通は両立するのか

国税庁は、課税・徴収漏れに関する情報提供について、提供者の個人情報や情報内容を外部へ漏らさず、国税職員には厳格な守秘義務が課されていると説明しています。

ところが、国税・検察の捜査方針、関係者、資金の流れ、告発・起訴・逮捕の見通しにまで言及した資料が上場企業側に保有され、複数方面へ流通していたのであれば、この情報管理は一体どうなっているのでしょうか。

本資料が国税・検察内部の情報を基にしているのであれば、情報漏洩の疑いがあります。

反対に、民間人が独自に作成した資料にすぎないのであれば、なぜ鹿児島地検や福岡高検が「やる気」であり、告発・起訴・逮捕に至るとの具体的な見通しまで記載できたのでしょうか。

どちらに転んでも、説明が必要です。

ラストワンマイル社に関する部分だけ捜査を避けてはならない

本資料には、株式会社ラストワンマイル、渡辺誠氏、関連会社、元役職者、取引先とみられる多数の名称が記載されています。

さらに、資料の表題そのものが「株式会社ラストワンマイルグループによる不正全体図」とされています。

それにもかかわらず、捜査機関がラストワンマイル社や渡辺誠氏に関する記載を十分に検証せず、別の人物や法人にだけ責任を集中させているのであれば、捜査の公平性に重大な疑問が生じます。

資料に記載された内容が正しいというのであれば、ラストワンマイル社を含め、全ての資金移動と関係者を調べるべきです。

資料が誤っているというのであれば、作成経緯、提出経緯、捜査への影響を明らかにし、誤った資料によって不利益を受けた人物の名誉と権利を回復すべきです。

都合のよい部分だけを採用し、都合の悪い部分だけを見なかったことにする捜査は許されません。

検察ユニオンからの公開質問

馬見塚武治氏への質問

- 今回公開した資料を作成した事実はありますか。

- 全部または一部を作成・編集・監修した事実はありますか。

- 資料を熊本国税局、鹿児島地方検察庁、福岡高等検察庁その他の捜査機関へ提出または説明した事実はありますか。

- 資料中の「鹿児島地検、福岡高検、やる気」「告発、起訴、逮捕」との記載は、誰から得た情報に基づくものですか。

- 現職または退職後の国税職員、検察官、検察事務官と、本件について連絡を取った事実はありますか。

- ラストワンマイル社または同社関係者へ、この資料を交付した事実はありますか。

- 「地方の国税局や地検は財政・金融分野に詳しくないため偏った判断をする」といった趣旨の発言をした事実はありますか。

- 資料に記載された各人物・法人から、反対意見や説明を聴取した上で作成したのですか。

株式会社ラストワンマイルへの質問

- 貴社は今回公開した資料を保有していましたか。

- いつ、誰から、どのような目的で取得しましたか。

- 資料を取締役会、監査等委員会、顧問弁護士、会計監査人へ共有しましたか。

- 資料に貴社および渡辺誠氏を中心とする「不正全体図」が記載されていることを、どのように認識していますか。

- 記載された資金移動について、独立した第三者による調査を実施しましたか。

- 資料を捜査機関、報道機関、取引先その他の第三者へ提供しましたか。

- 現在籍者または退職者に対し、この資料について口外しないよう求めた事実はありますか。

熊本国税局・鹿児島地検・福岡高検への質問

- 今回公開した資料または同一・類似内容の資料を受領していますか。

- 資料の作成者、提供者、提出経路を把握していますか。

- 資料に記載された「告発、起訴、逮捕」との見通しについて、事前に外部へ情報を提供した職員はいませんか。

- 資料の流通について、情報漏洩調査を行いましたか。

- ラストワンマイル社および渡辺誠氏に関する資金移動を、資料の記載どおりに調査しましたか。

- 資料に名前が記載された人物・法人全てに、説明と反証の機会を与えましたか。

- 資料の一部だけを採用し、一部を捜査対象から除外した事実はありませんか。

- 退職した国税職員またはその関係者から、捜査方針について働きかけを受けた事実はありますか。

- 資料の真正性、作成時期、改変の有無を確認しましたか。

- 公平な捜査が行われたことを、客観的資料によって社会へ説明できますか。

検察ユニオンが求めるのは、誰かをかばうことではない

検察ユニオンが求めているのは、特定の人物を無条件に擁護することでも、資料に記載された人物を断罪することでもありません。

求めているのは、徹底した公平な捜査です。

資料にラストワンマイル社、渡辺誠氏、関係会社、複数の資金移動が記載されているのであれば、その全てを調べてください。

資料が虚偽または誇張を含むのであれば、誰が、何の目的で作成し、捜査機関へどのような影響を与えたのかを調べてください。

捜査情報が外部へ漏れたのであれば、漏洩元を特定してください。

一部の人物に都合のよい筋書きだけを採用し、他の人物に関する記載から目をそらすことは、正義ではありません。

最高検察庁には、検察官または検察事務官の違法・不適正な行為について具体的情報を受け付ける監察指導部情報提供窓口が設けられています。検察ユニオンは、本資料の作成・流通・捜査への影響について必要な整理を行い、関係機関への情報提供も検討します。

これだけの資料が既に出回っている以上、沈黙によって問題を終わらせることはできません。

熊本国税局、鹿児島地方検察庁、福岡高等検察庁、株式会社ラストワンマイル、渡辺誠氏、そして資料の作成に関与したとされる人物には、資料の真正性と捜査の公平性について正面から説明するよう求めます。

検察ユニオンは、合理的な反論、訂正、資料の真正性に関する情報提供を受け付けます。

正義とは、最初に作られた筋書きを守ることではありません。

全ての証拠を公平に調べ、誰にとって不都合な事実であっても、同じ基準で明らかにすることです。