中野爵喜被告・渡辺誠・ラストワンマイルを記した「馬見塚メモ」と鹿児島地検の「税法違反」書面

検察ユニオンは、検察や国税を無条件に敵視する団体ではありません。強大な捜査権限を持つ国家機関が、誰を捜査し、誰を捜査せず、誰の供述を採用し、誰の被害申告を切り捨てたのかを、市民の側から検証するための労働組合です。

近年、プレサンス事件をめぐる取調べ問題をはじめ、検察官による威圧的な取調べ、捜査情報の取扱い、組織内の監督責任が厳しく問われています。検察の判断は常に正しいという前提は、すでに成り立ちません。

立花孝志被告の事件で問われた情報漏洩と拡散

情報の出所と虚偽情報の拡散は分けて検証すべき

「NHKをぶっ壊す」で知られる元国会議員の立花孝志被告をめぐっては、兵庫県内部から流出したとみられる情報と、その後の発信内容が大きな社会問題となりました。漏洩した側、受け取った側、拡散した側の責任を分けて検証し、情報の真正性や名誉侵害の有無を問う必要があること自体に異論はありません。

では、熊本国税局や鹿児島地検の捜査情報とみられる内容が、民間人やラストワンマイル関係者の間に漏れ、相当数へ拡散したとされる問題は、なぜ同じ熱量で調査されないのでしょうか。

国税・検察内部の情報漏洩疑惑

相当数に広がっているとされる「馬見塚メモ」

すでに情報漏洩され、相当数へ広がっているとされる「馬見塚メモ」には、中野爵喜被告、渡辺誠氏、ラストワンマイル周辺の人物、資金の流れ、捜査や逮捕に関する具体的な記載が含まれているとされています。

問題は、メモの内容を誰かが信じたかどうかだけではありません。捜査機関の内部情報でなければ知り得ない時期、対象者、捜査方針が含まれ、それが実際の捜査と符合するのであれば、まず調査すべきは情報の出所です。

鹿児島地検と福岡高検は、「馬見塚メモ」の存在を把握しているのでしょうか。把握しているなら、誰が作成し、誰が閲覧し、誰が外部へ持ち出したのかを調査したのでしょうか。

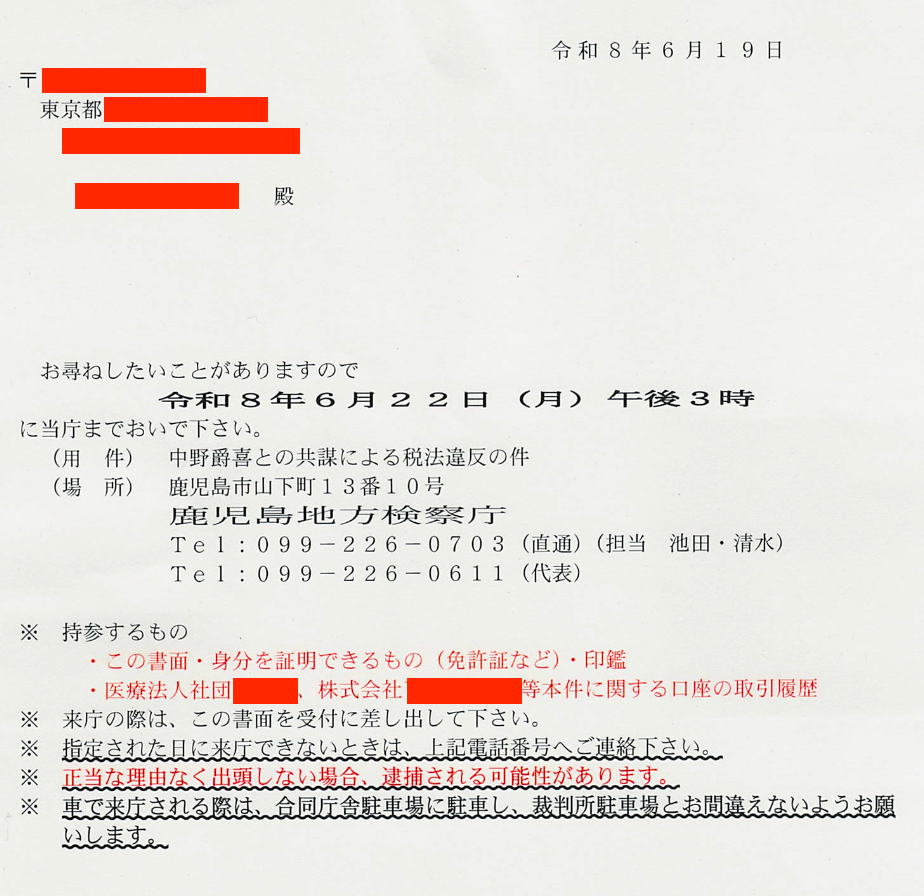

鹿児島地検が送付したとされる「税法違反」の書面

次の画像は、令和8年6月19日付で作成され、同月22日午後3時に鹿児島地検へ出頭するよう求める書面です。宛先は東京都内とされ、金曜日に作成した書面で、週末を挟んだ月曜日に東京から鹿児島まで来ることを要求しています。

しかも、用件欄の記載は「中野爵喜との共謀による税法違反の件」です。消費税法違反、法人税法違反、所得税法違反など、具体的な適用法令や被疑事実を示さず、ひとまとめに「税法違反」と記載しています。

さらに、「正当な理由なく出頭しない場合、逮捕される可能性があります」と赤字で警告しています。事情聴取の対象者が被疑者なのか、参考人なのか、どの法令に基づく出頭要請なのかすら明確にしない一方で、東京在住者に数日以内の鹿児島出頭を迫り、逮捕の可能性を示す。これが適正な捜査実務なのでしょうか。

検察ユニオンには、「こんな粗雑な罪名と、物理的に無理のある期限を記載する検察官に、国民は逮捕されなければならないのか」との声が届いています。

民間には厳格な責任を求め、自らの文書には説明しないのか

国税と検察は、民間企業の事件では「当時の代表取締役」という肩書を強調し、会社内の契約、会計、送金、実務管理の責任を代表者へ集中させる傾向があります。

しかし、自らの組織が作成した書面については、具体的罪名が曖昧でも、期限が非常識でも、逮捕を示唆しても、誰が作成し、誰が決裁したのか説明しない。捜査情報が漏れても、「個別事件なので答えられない」として組織責任から逃げる。この二重基準は許されません。

鹿児島地検・福岡高検への公開質問

情報漏洩と書面作成について問う10項目

- 「馬見塚メモ」の存在と外部流出を把握していますか。

- メモに記載された内容のうち、国税・検察内部の情報と一致する部分はありますか。

- 漏洩元、作成者、閲覧者、外部提供者について内部調査を行いましたか。

- 中野爵喜被告、渡辺誠氏、ラストワンマイルの役職者または関係者へ、捜査情報が伝わった事実はありませんか。

- 添付書面は鹿児島地検が正式に作成・送付したものですか。作成者、決裁者、法的根拠を明らかにしてください。

- 「税法違反」とだけ記載した理由は何ですか。具体的な適用法令と被疑事実を示さなかった理由を説明してください。

- 金曜日に作成し、週末を挟んだ月曜日に東京都から鹿児島へ来るよう求めた期限設定は、誰がどのような事情を考慮して決定したのですか。

- 参考人または未逮捕者に対して、具体的な根拠を示さず「逮捕される可能性」を記載する運用は適正ですか。

- ラストワンマイルの一部経営幹部や渡辺誠氏側が、メモまたは捜査情報を受領・利用した可能性を調査しましたか。

- 情報漏洩と文書作成の適正について、第三者を含む検証を行い、結果を公表する意思はありますか。

ラストワンマイルと渡辺誠氏も沈黙できない

この問題は検察だけの問題ではありません。ラストワンマイルの役職者または関係者が「馬見塚メモ」を受領し、共有し、組合員や関係者への圧力に利用したのであれば、上場企業として重大な説明責任があります。

渡辺誠氏およびラストワンマイルは、メモの取得時期、取得経路、共有範囲、捜査機関との接触の有無を明らかにすべきです。無関係であるなら、その事実を明確に回答すれば足ります。

漏洩を追及するなら、まず自らの漏洩を調べよ

立花孝志被告の発信を厳しく検証する一方で、国税・検察内部からの情報漏洩疑惑を放置するのであれば、法の適用が発信者の立場によって変わることになります。

検察ユニオンは、漏洩文書を無批判に真実と決めつけるのではなく、文書の真正性、実際の捜査との符合、入手経路、関係者の説明を検証します。同時に、国税と検察にも同じ検証を求めます。

情報漏洩から逃げるな。杜撰な文書から逃げるな。国民を逮捕する前に、自らの捜査能力と情報管理を説明してください。